2. Juli 2006

2. Juli 2006

Was wäre wenn?

Vom weltweiten Finanzcrash zum 3. Weltkrieg

... und wie es danach weitergehen könnte, wenn dann überhaupt noch etwas geht ...

Nach dem Anschlag auf das World Trade Center in New York ist wohl hoffentlich auch dem Naivsten unter den Bürgern dieser Welt klargeworden, daß solche und ähnliche Ereignisse viel wahrscheinlicher werden könnten, als wir uns das je vorgestellt haben. Stellen wir uns vor, dem nächsten Anschlag wird eine weitaus größere Vernichtungskraft innewohnen, und er wird das Finanzzentrum der Welt lahmlegen, die Wallstreet in Manhattan. Zu diesem Zeitpunkt leiden bereits sämtliche Nationen des Planeten an der sich zunehmend verschärfenden Weltwirtschaftskrise. Überall, wo einst blühende Zivilisationen herrschten, entstehen nun in kurzer Zeit bedrückende Gesellschaften, in denen Neid und Mißgunst durch ständig ansteigende Belastung der Bevölkerung an der Tagesordnung sind. Einer zügig abnehmenden Schicht von Bürgern gelingt es noch, in einigem Wohlstand weiterzumachen, abgeschottet von den völlig Mittellosen, dem Großteil der Planetenbewohner, die unaufhaltsam in Not und Elend abrutschen. Die großen Kapitaleigner ziehen nach und nach sämtliches Kapital vom Markt ab, da ihre Charakterstruktur ihnen befiehlt, das Geld lieber zu horten, wenn sich keine hohen Profite damit erzielen lassen, was die Situation weiter verschärft und zu einer gallopierenden Deflation führt (Geld wird rar und somit überaus wertvoll, die Preise sinken, Arbeit und Unternehmen lohnen sich nicht mehr).

Der Anschlag auf den planetaren Finanzknotenpunkt Wallstreet führt zu weltweiten Liquiditätsproblemen. Die Aktienmärkte erleben einen vollständigen Crash, die großen Investmentfonds kommen ebenfalls arg in Bedrängnis, und eine Bankenpleite jagt die nächste. Die Volksvermögen der Nationalstaaten werden nachhaltig vernichtet. Die verbleibenden Kreditinstitute kündigen alle laufenden Kredite, wer Schulden hat, wird durch sofort in Kraft tretende Notstandsgesetze enteignet. Weltweite Armut breitet sich aus. Die dadurch aufflammenden Unruhen werden von den jeweiligen nationalen Streitkräften blutig niedergeschlagen.

Die USA greifen sofort mehrere, in der Hauptsache islamische Staaten an, die sie hinter dem Anschlag vermuten. Diese Staaten fühlen sich natürlich zum Gegenschlag gezwungen, so daß sie ihre Verbündeten aktivieren. Die Ölversorgung gerät dabei ins Stocken und fällt schließlich ganz aus. Zur Wirtschafts- und Finanzkrise kommt daher noch eine beachtliche Energiekrise. Energie wird unbezahlbar, weil erstens die Preise in ungeahnte Höhen schießen und zweitens sowieso keiner mehr Geld hat.

Die USA fordern nun von allen Schuldnern sämtliche Kredite zurück, weil sie das Geld benötigen, um es verstärkt in die Rüstung zu investieren. Dadurch geraten sämtliche Schulderländer in unabsehbare Nöte, die Armut breitet sich mit einer nie gekannten Geschwindigkeit weiter auf dem Planeten aus. (Das geschieht deswegen so geschwind, weil heute Finanztransaktionen durch die Computerisierung weitaus schneller vonstatten gehen als zu Zeiten vergangener Weltwirtschaftskrisen.)

Es kommt, wie es kommen muß: Die USA decken den Nahen Osten, der gerade mit der Mobilmachung beginnt, mit Atomwaffen ein, um das zu verhindern und die Verfügungsgewalt über die Ölfelder zu erlangen – und Atomwaffen natürlich deshalb, weil die billiger sind als konventionelle Waffen. Rußland und seine verbündeten Nationen kommen den bedrängten Staaten im Nahen Osten zu Hilfe, indem sie einen Großteil ihrer Interkontitentalraketen auf amerikanische Großstädte abschießen. Gleichzeitig läuft eine russische Offensive Richtung Deutschland und anderer westeuropäischer Länder, die alle gerade schwer damit beschäftigt sind, die sich ausbreitenden Unruhen in der eigenen Bevölkerung einzudämmen. Eventueller Widerstand, auf den die Russen stoßen, wird mit taktischen Atomwaffen gebrochen. Die neuen russischen Machthaber errichten in ganz Europa ein System nach marxistischem Muster, weil sie nichts anderes kennen, führen Zwangsarbeitspflicht ein und lassen so den Lebensstandard aller auf ein Minimum sinken.

In den USA breiten sich nach dem nur ein paar Wochen dauernden, dafür aber umso heftigeren und fast alles zerstörenden Dritten Weltkrieg barbarische Zustände aus. Die Infrastruktur ist dort inzwischen nahezu zerstört, es entsteht ein breit angelegtes Wild-West-Szenario, das von bewaffneten Banden und Warlords berherrscht wird, wie wir es aus den afrikanischen Krisenherden bereits zur Genüge kennen. Auch die Gebiete der ehemaligen UdSSR, Westeuropas und des Nahen Ostens sind schwer verwüstet und verstrahlt.

(Asien habe ich hier komplett ausgenommen, das würde die Szenerie nur unnötig verkomplizieren und mich unnötigerweise überfordern, weil ich über diese Nationen zu wenig weiß.)

... und das alles nur wegen der Gier unersättlicher Kapitaleigner, die es niemals zulassen werden, daß unter den Menschen ein humaner, von gegenseitigem Respekt und Achtung vor dem Leben geprägter Umgang herrscht. Durch den Druck, den sie mit ihrer alles erdrückenden Geldmacht ausüben, zwingen sie beinahe jeden unweigerlich dazu, sich ihre verderblichen Charakterzüge anzueignen und ebenso geizig, gierig und vergnügungssüchtig, ebenso leer und haltlos, ebenso willfährig und autoritär, ebenso unmenschlich zu werden – um überleben zu können.

———————

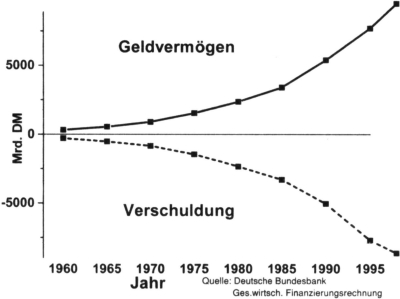

In seinem Hauptwerk Die natürliche Wirtschaftsordnung (1916) hat Silvio Gesell die Störungen der Wirtschaft zusammengefaßt und Lösungen dazu präsentiert. Dabei ging er von der Beobachtung aus, daß Geld zwei grundverschiedenen Verwendungszwecken dient. Einmal wird es als Schatzgeld verwendet und gehortet (sprich: nicht investiert), das andere Mal dient es als praktisches Tauschmittel. Geld zeigt sich somit allen anderen Waren als weit überlegen. Es verschimmelt, vergammelt und verrostet nicht, sondern behält im Gegensatz zu verderblichen Waren wie Lebensmitteln seinen Wert, kann also gehortet werden. Ähnlich verhält es sich beim Arbeitsmarkt: der Großgeldbesitzer kann warten, bis er das findet, was er lohnende Renditen nennt (und ich lebensfeindliche Profitsucht nenne), doch der Arbeitnehmer ebenso wie Unternehmer benötigen dringend Geld als Tauschmaterial. Hat letzterer das Geld nicht, muß er den Großgeldbesitzer mit einem Versprechen auf Rendite dazu verleiten, ihm das Geld zu leihen. Kann er nicht mehr als zwei bis drei Prozent Rendite (etwas über der Inflationsrate) versprechen, kriegt er kein Geld geliehen, kann keine Arbeiter bezahlen und muß sein Unternehmen schließen bzw. kann erst überhaupt keines gründen.

Diesem Zins wohnt nun die unheilvolle Eigenschaft inne, alle Werte umzukehren, und das umso nachhaltiger, je länger das Zinseszins-System am Laufen ist. Der Zyklus, der wie oben beschrieben in Krieg und Verwüstung endet, kann nicht länger als zwei drei Generationen durchgehalten werden. Die Gründe dafür sind einfach und leicht nachvollziehbar:

Diesem Zins wohnt nun die unheilvolle Eigenschaft inne, alle Werte umzukehren, und das umso nachhaltiger, je länger das Zinseszins-System am Laufen ist. Der Zyklus, der wie oben beschrieben in Krieg und Verwüstung endet, kann nicht länger als zwei drei Generationen durchgehalten werden. Die Gründe dafür sind einfach und leicht nachvollziehbar:

Mit zunehmendem Wirtschaftswachstum tritt das ein, was der Volkswirt Marktsättigung nennt. Zwar versuchen die Unternehmen mit allerlei Tricks, die Konsumfreudigkeit der Käufer anzuheizen und zu immer mehr und vor allem unnötigen Produkten zu verleiten. Doch kann kein begrenztes System unbegrenzt weiterwachsen, wie auch die Geschöpfe in der Natur anschaulich belegen. Ab einem bestimmten Größenwachstum hört das Wachstum aller Lebewesen ganz auf. Würde es das nicht tun, gäbe es irgendwann nur noch ein einziges riesiges Wesen, das alles Biomaterial in sich vereinigen würde, das jemals erzeugt wurde – und das natürlich längst verhungert wäre, weil es bereits alles Freßbare in sich hineingestopft hätte. Unsere auf Zins und Zinseszins basierenden Wirtschaftssysteme jedoch sind auf stetiges Wachstum angewiesen, und zwar ausschließlich wegen der exponentiell zunehmenden Zinsbelastung. Ohne diese ausufernde und schließlich explodierende Zinsbelastung kann und wird das Wachstum genau dann aufhören, wenn alle Bürger einer Gesellschaft versorgt sind.

Um sich dieses exponentielle Wachstum bildlich vorstellen zu können, möchte ich euch den Josepfspfennig vorstellen. Diese Geschichte geht davon aus, daß Joseph für seinen Sohn Jesus im Jahre 0 einen Pfennig angelegt hätte, der kontinuierlich mit 5 Prozent verzinst würde. Bereits im Jahr 1466 wäre daraus eine Goldmenge von der Größe des Planeten Erde geworden. Im Jahr 1990 wären daraus unvorstellbare 134 Milliarden Erdkugeln aus Gold geworden, im Jahr 2000 bereits 200 Milliarden Goldkugeln von der Größe unseres Planeten. Der Investmentexperte Marc Faber hat ein ähnliches Gedankenexperiment veröffentlicht: Von der Annahme ausgehend, daß im Jahr 1000 ein einziger Dollar zu 5 Prozent angelegt würde, kam er zu den Ergebnis, daß allein die Zinsgewinne dieses Vermögens heute das gesamte Bruttosozialprodukt der Welt um das Viermillionenfache übertreffen würden! (Aus dem asiatischen Raum – ich glaube aus China – stammt das Beispiel mit dem Schachbrett und den Reiskörnern, das mit einer steten Verdopplung direkt ins Unvorstellbare weist ... so viele Reiskörner gibts gar nicht.)

Die genanten Beispiele machen klar, daß ein auf Zins aufgebautes Wirtschafts- und Finanzsystem immer nur wenige Jahrzehnte funktionieren kann, bis es zwangsläufig zusammenbrechen muß – ein System mit Verfallsdatum. Man kann das ohne Weiteres mit dem bekannten Schneeballsystem – das bei uns einen Straftatbestand (StGB § 265b Kreditbetrug) nach dem Strafgesetzbuch darstellt – vergleichen, das nur so lange funktioniert, wie es mehr Einlagen gibt als Zinsen ausgezahlt werden müssen. Bei Profitversprechen von 100 Prozent im Jahr denkt natürlich jeder sofort an ein Schneeballsystem, das die versprochene Rendite nur durch neue Einzahlungen bedienen kann. Bei einem Zins von 5 Prozent wird aber kaum jemand mißtrauisch werden. Das Hundert-Prozent-System läuft zwanzigmal schneller als das Fünf-Prozent-System seinem unweigerlichen Aus entgegen. Mit anderen Worten: Das Hundert-Prozent-Schneeballsystem ist in wenigen Jahren – bei Kettenbriefen noch weitaus schneller – am Ende als das Fünf-Prozent-System, das bei unserem Zinssystem mehrere Jahrzehnte bis zum unabwendbaren Kollaps benötigt. Deshalb erkennt kaum jemand die Zusammenhänge – analog zum Sekunden-Zeiger einer Uhr, dessen Bewegung jeder feststellen kann, wogegen er die Bewegung des Stundenzeigers nur mit allergrößter Ausdauer und Aufmerksamkeit mitbekommt. Und genau deshalb ist es auch so schwierig, dieses Thema zu diskutieren, weil es nicht leicht ist, sich etwas vorzustellen, was man nicht deutlich vor Augen sieht, und jeder gleich irgend eine ominöse Theorie vermutet, die er in diese oder jene unseriöse Ecke verortet, um sich nicht damit auseinandersetzen zu müssen.

———————

Im Folgenden möchte ich den Versuch unternehmen, mir vorzustellen, wie eine Gesellschaft sich entwickeln könnte, die auf das Zinssystem verzichtet und eine Währung einführt, die so gestaltet wurde, daß sich ihr langfristiges Horten nicht lohnt. Dazu werden die Geldscheine graphisch in 52 kleine Kästchen unterteilt, deren jedes für eine Woche des Jahres gilt. In diese Kästchen werden kostenpflichtige Marken geklebt, so daß der Geldschein nicht länger als eine Woche behalten werden kann, ohne Verlust zu erleiden. Das Geld bleibt auf diese Weise Tauschmittel und kann nicht zum Schatzmittel (gehortet) werden. Somit ist gesichert, daß immer genügend Tauschmittel im Umlauf verbleibt. Wird das entsprechende Wochenfeld nicht mit der Marke beklebt, verliert der Geldschein seine Gültigkeit – niemand wird ihn annehmen, da er ja sonst selber die kostenpflichtige Marke draufkleben muß, bevor er ihn seinerseits eintauscht. Jeder strebt nun danach, das Geld so schnell als nur möglich wieder loszuwerden, um die Markengebühr zu sparen. Und jeder verleiht gerne Geld, weil er weiß, daß er, wenn er denselben Betrag einst zurückbekommt, auch ohne Zins einen Gewinn macht, indem er nämlich die Markengebühr spart. Und der Schuldner hat sofort Geld verfügbar, um seine Unternehmung zu starten. Hat er mit Hilfe der zinslosen Investition seine Produktivität ankurbeln können, wird es ihm leicht fallen, nach Ablauf der Leihfrist – oder in Raten – das Geld an den Gläubiger zurückzuzahlen.

Kein Mensch vermag sich nun noch vorzustellen, wie damals im dunklen Zeitalter des Zinswuchers Erfindungen von Monopolisten unterdrückt wurden, um deren Profitgier zu befriedigen, wie Menschen den Großteil des Tages nur für die Tilgung ihrer Schulden schuften mußten. Freiwillig wird aus Eigennutz, der nun auch gleichzeitig Gemeinnutz ist, das Tauschmittel zinsfrei weiterverliehen, so daß beide, Schuldner und Gläubiger, etwas davon haben. Je mehr Kleinunternehmen auf diese Weise gegründet werden, desto schneller geht der Aufbau voran. Die Arbeitsteilung zeitigt ihren leistungssteigernden Effekt, indem sich jeder auf die Tätigkeiten spezialisieren kann, die ihm liegen, die er berherrscht. Nun lohnt sich auch die Arbeit von kreativen Menschen, die Erfindungen und Verbesserungen bestehender Maschinen, Werkzeuge und sonstiger Menschentechnik machen. Die von Kanzler Birne lügenderweise versprochenen blühenden Landschaften beginnen sich nun endlich trotz dessen fatalen Entscheidungen zu bilden, die Menschen leben ein Leben voller Zufriedenheit und Glück, die sie beide hauptsächlich aus kreativer und selbständiger Arbeit beziehen. Soziale Spannungen gehören ebenso der Vergangenheit an wie Drogensucht, schwere psychische Störungen, Gewaltkriminalität und steigende Gewaltbereitschaft bei Jugendlichen. Die Schulen werden zu echten Stätten humanistischer Bildung, die Universitäten bringen umfassend gebildete Eliten hervor, die vor allem in Menschlichkeit und an Weisheit grenzendem Verständnis geschult sind. Es gibt keine Müllberge mehr und keine rigorose Ausbeutung der Natur. Die Menschen arbeiten nun zusammen und nicht mehr gegeneinander, Waffen sind nur noch in Museen zu bestaunen usw. usw. etc. pp. ...

Schon im Mittelalter, das den meisten diffus als absolut dunkles Zeitalter bekannt sein dürfte, gab es eine solche goldene Phase, und zwar in der Zeit zwischen 1150 und 1450. Erst danach begann das bekannte finstere Mittelalter, und zwar mit dem Zinswucher der Fugger, der bis in unsere Gegenwart mit dem abwertenden Begriff "fuggern" (= betrügen) in Erinnung gebliegen ist. Am Beginn des Mittelalters (gegen 1100) war es üblich, bei einem Herrscherwechsel die Münzen einzusammeln und neugeprägte herauszugeben. Um 1150 begann Erzbischof Wichmann (1110-1192) damit, zweimal im Jahr umzutauschen, um so eine regelmäßige Steuerzahlung zu gewährleisten: für zwölf alte Pfennige gab es neun frische. Das führte dazu, daß sich Geldhortung nicht lohnte und Geld zinslos weiterverliehen wurde, um der regelmäßigen Abwertung zu entgehen. Das Resultat zeigte sich in der größten Entwicklungsperiode der Geschichte der Neuzeit. Wer viel hatte, hatte sich diesen Wohlstand verdient, und zwar durch eigene Arbeit und nicht durch leistungslose Zinsen. Die arbeitsfreien Tage pro Jahr pendelten sich zwischen 90 und 150 ein. Der Montag war bald ein arbeitsfreier Tag. Erzbischof Antonin von Florenz befand es noch 1450 für selbstverständlich, daß zur Aufrechterhaltung des Lebensunterhalts eine kurze Arbeitszeit genüge und daß nur die länger und härter arbeiten müßten, die nach Reichtum und Überfluß strebten. Bergwerksknappen in Freiburg arbeiteten sechs Stunden am Tag. Das Einkommen war so hoch, daß sogar Tagelöhner mit einem Tagesverdienst von 5 Pfennig prächtig leben und sich das beste Essen leisten konnte. Die Menschen lebten damals nicht, um zu arbeiten, sondern arbeiteten, um zu leben.

Zinslose Darlehen werden übrigens heute schon in einigen Entwicklungsländern zur wirtschaftlichen Belebung lokaler Armutsgebiete erfolgreich eingesetzt. Der Dokumentarfilm Mehr Gerechtigkeit – Ideen für eine bessere Welt von Britta Wauer, der am 26. Mai 2006 von Phoenix ausgestrahlt wurde, beschreibt einen Wirtschaftswissenschaftler aus Bangladesh, der 1974 herausfinden wollte, warum Menschen hart arbeiteten, aber dennoch arm blieben. Das war der Beginn einer "völlig verrückten" Idee. Mohamad Yunus fuhr in ein Dorf und befragte die Menschen. Eine Frau, die Stühle aus Bambus herstellte, sagte ihm, daß ihr Geld fürs Material fehle. Zwar kostete es für einen Stuhl nur 22 Cent, aber die hatte sie nicht. Sie mußte sich das Geld vom Wucherer leihen oder von ihrem Lieferanten. Der eine verlangte extreme Zinsen, den anderen bezahlte sie mit ihren Stühlen. So oder so blieb ihr kaum etwas. Mohamad Yunus war geschockt. Er ging durch das Dorf und machte eine Liste von Leuten, die auch Geld brauchten. Am Ende standen darauf 42 Namen und 27 Dollar. Yunus: "Ich beschloß, die Leute vom Dorf mit der örtlichen Bank zu vernetzen. Schließlich sind Banken dazu da, Geld zu verleihen. Voller Enthusiasmus fuhr ich also in die Stadt, ging zum Bankmanager und schlug ihm vor, den armen Menschen aus dem Dorf Geld zu leihen. Er fiel aus allen Wolken. Er konnte nicht glauben, daß ich es ernst meinte. Er sagte, das geht nicht. Ich fragte, wieso nicht, und er sagte, weil sie arm sind. Wenn man ihnen Geld gibt, kaufen sie sich zu Essen, und dann ist das Geld alle. Sie können es niemals zurückzahlen."

Eine Frau, die in einer Lehmhütte lebt, keinerlei Sicherheiten hat und nicht mal lesen und schreiben kann – Mohamad Yunus hat ihr vertraut. Er hat selber Geld bei der Bank geliehen, sich als Bürge angeboten, und es den armen Leuten im Dorf weitergeliehen. Und die haben es pünktlich zurückgezahlt. Yunus: "Es funktionierte. Ich war total aufgeregt, aber der Bankmanager änderte seine Meinung nicht. Nachdem ich es mehrere Male versucht hatte, wurde mir klar, daß er niemals seine Meinung ändern würde. Ich fragte mich, ob ich das Ganze nicht vergessen sollte, ob ich nicht an eine neue Art von Bank denken müßte. Und diese Idee begann, mich zu verfolgen. Warum nicht eine Bank für arme Leute?"

Mit 27 Dollar Startkapital gründet Yunus eine Bank, die ausschließlich Mittellosen Kredite gibt. Sein Geldinstitut nennt er Grameen-Bank, was übersetzt die Dorfbank heißt. Meist beträgt die erste Kreditsumme nicht mehr als 30 Dollar. Davon wird z.B. Schilfrohr gekauft, um Körbe zu flechten, eine Mitarbeiterin bezahlt oder ein Markstand gemietet. Weil seine Kunden keinerlei Sicherheiten haben, entwickelt Yunus ein System, in dem immer eine Gruppe von Menschen füreinander bürgt. Nur wenn die ersten zwei Gruppenmitglieder ihren Kredit eine Weile pünktlich zurückgezahlt haben, erhalten die nächsten auch ein Darlehen. Die Rückzahlung ist somit in aller Interesse. Der Zahlungsausfall liegt bei unter 2 Prozent – deutlich weniger als bei normalen Geschäftsbanken. Grameen-Bank wurde ein voller Erfolg. Und auch auf der anderen Seite der Welt begannen sich Menschen für die Idee von Mikrokrediten zu interessieren. Nur waren es im Westen jene, die genug Geld hatten, um es aufs Sparkonto zu legen. Siegwart Kriebel, Geschäftsführer des Oikocredit Förderkreises Nordost, meint: "Wenn Sie Ihr Geld zu einer Bank tragen, wird die Bank Ihnen nicht mitteilen, wer einen Kredit bekommt. Sie sind also im Unklaren darüber, was mit Ihrem Geld geschieht, für wen das angelegte Geld arbeitet und wofür es besser nicht arbeiten sollte – also zum Beispiel nicht für Rüstungsausgaben oder für Kredite an diktatorische Regimes."

Hildegard Höllen, ebenfalls vom Oikocredit Förderkreises Nordost:

"Eigentum verpflichtet. Und wenn ich Geld habe, dann muß ich auch dafür sorgen, daß mit diesem Geld nicht Menschen getötet werden oder Menschen unterdrückt werden, sondern muß ich Sorge dafür tragen, daß mit diesem Geld zumindest kein Unheil und wenn möglich was Gutes geschieht."